반응형

https://youtu.be/tdra1ALvzhU?si=FeUSk2NY4BYiQlgi

요약 by Claude

유한양행과 오스코텍의 폐암 치료제 렉라자가 FDA 승인을 받았습니다.

폐암 치료제 시장 규모는 약 10조원으로 추정되며, 존슨앤존슨은 최소 6.5조원의 매출을 예상하고 있습니다.

오스코텍은 로열티로 약 35%(0.35)를 받게 되며, 매년 최소 3000억원 이상의 현금 유입이 예상됩니다.

현재 오스코텍의 시가총액(약 1.3조원)은 향후 실적 대비 PER 10 미만으로 저평가되어 있다고 분석됩니다.

렉라자는 기존 치료제인 타그리소보다 효과가 좋을 것으로 예상되며, 특히 뇌 전이 부분에서 강점을 보입니다.

SC제형(피하주사) 개발로 부작용이 줄고 효과가 개선될 경우 시장 점유율이 더 높아질 수 있습니다.

전체 생존기간 데이터가 아직 나오지 않았지만, 30개월 이상일 것으로 예상되어 긍정적입니다.

현재 주가 하락은 수급 이슈로 인한 것으로 보이며, 장기적으로는 기회가 될 수 있다고 분석됩니다.

반응형

'1. 투자 아이디어 > 필승 따라잡기' 카테고리의 다른 글

| 240506_지금 당장 메지온에 주목해야 하는 이유 (0) | 2024.05.06 |

|---|---|

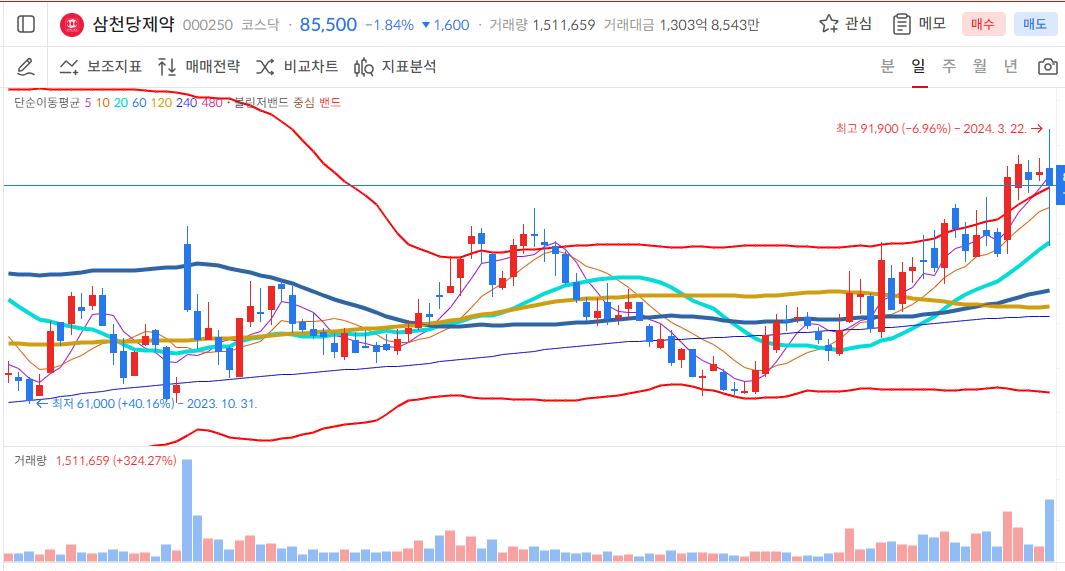

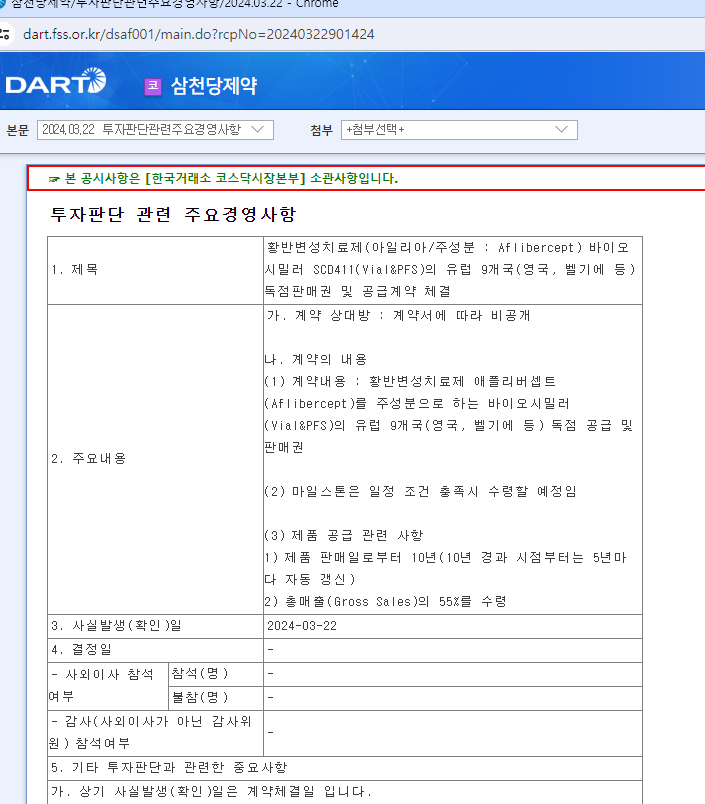

| 240322 _ 15조 시장 장악 초읽기 삼천당제약 (0) | 2024.03.23 |

| 240321 _ 삼성전자가 10만 전자로 갈 수밖에 없는 이유 (1) | 2024.03.23 |

| 240318 _ 매드리갈파마슈티컬스 MDGL ; 시총이 말도 안되게 싸다 (0) | 2024.03.20 |

| 240319 _ AI 반도체 기판 기업 기가비스 ; 반도체 슈퍼사이클 탑픽 (0) | 2024.03.20 |