https://youtu.be/pyVuYd5jPzo

VIDEO

세정 회계법인 김리석 회계사님의 영상을 요약했습니다 (꼭 들어가서 보세요)

시작하며

일시적 2주택 비과세에 관한 내용을 김리석 회계사님의 영상을 참고하여 정리하였습니다.

1. 원칙 : 1.2.3. 법칙

1.2.3 법칙을 기억하세요

기존주택을 취득한 후 최소 1년 이 지난 뒤 신규주택을 취득2년 이상 보유3년 이내 기존주택 양도를 하면

2. 거주요건에 관련한 예외

① (2017.8.3. 이후 취득) 취득 당시에 기존주택이 조정대상지역이라면? : 반드시 거주요건 2년이 필요하다당시 비조정대상지역이었다면 : 거주요건이 필요없다

3. 3년이내 기존주택 양도에 대한 예외

① 기존주택이 조정대상지역이고, 신규주택이 조정대상지역이면서 2018.9.14. 이후에 신규주택 취득(매매계약 체결 및 계약금 지급) 한 경우 : 2년 이내 양도 시 비과세 2018.9.13. 이전 에 취득(취득할수있는 권리를 포함 : 입주권)한 경우 혹은 매매계약을 체결 및 계약금 을 지급한 경우 : 3년 이내 양도 시 비과세

예시 를 생각해봅시다

ⓐ. 요건 : 주택a의 취득일 2017.10.20. / 주택 b의 취득일 2018.11.10. 따라서 기존주택 취득일로부터 1년이 지난 뒤 신규주택을 취득했으므로 요건은 성립한다.

4. 3년이내 기존주택 양도에 대한 예외2 : 1년 이내 전입 & 1년 이내 기존주택의 양도

① 기존주택 조정 지역, 2019.12.17. 이후 취득한 주택 : 조정 지역 (신규주택) 2년 이내 양도

요약

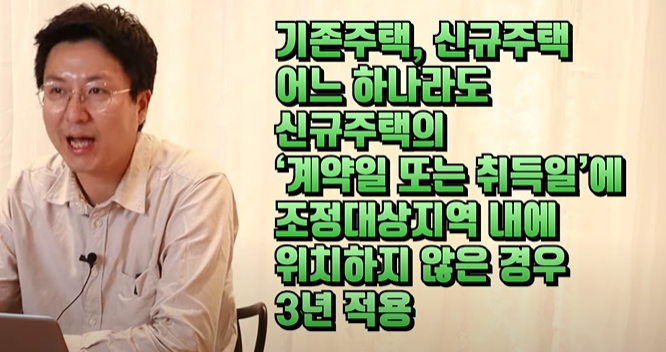

※ 예외 : 기존주택 비조정 - 신규주택 조정 / 기존주택 조정 - 신규주택 비조정 / 기존주택 비조정 - 신규주택 비조정 3년 이내 양도

예시 를 생각해봅시다2

취득 당시 에는 기존주택 및 신규주택 모두 조정대상이 아니었지만 기존주택을 매각할 때 조정지역이 됐다면? : 3년이내 양도

예시 를 생각해봅시다3

신규주택의 계약일과 잔금일 사이 에 기존주택이 조정대상지역으로 변경됐다면? 3년

쉽게 생각해봅시다